17Ene

Me gusta el campo

17/01/2024 - Marianela De Emilio

Precios que atraviesan barreras mentales de decisión

Los precios de los granos se precipitaron a la baja a un ritmo muy superior al de toma de decisiones comerciales, tanto en el mercado disponible como en el de futuros. Hay barreras mentales en forma de precios mínimos deseados para vender o cubrir precios de venta, que fueron atravesadas por las bajas del mercado de granos y dejo preguntas como ¿las bajas pueden seguir? ¿puede esperarse un rebote? ¿hay que re calcular nuevos rangos de precios para la 23/24?

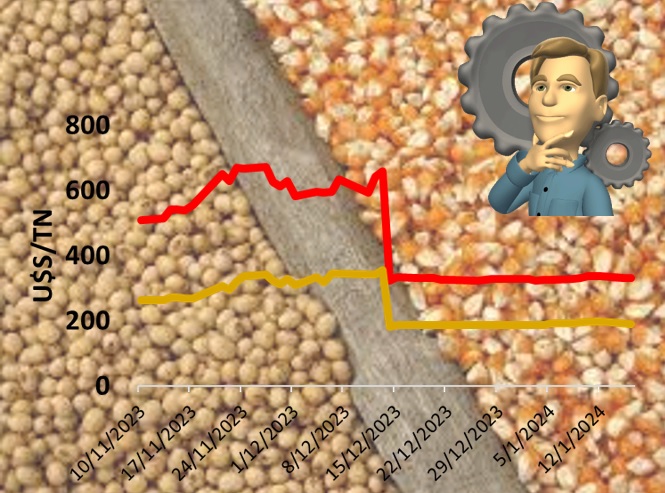

De mediados de noviembre 23 hasta las jornadas posteriores al informe del USDA del 12 de enero 24, los precios del disponible, según pizarra Rosario, perdieron U$S -210/TN en soja, pasando de U$S 540 a 330/TN, U$S -80/TN en maíz, pasando de U$S 269 a 189/TN, y U$S -85/TN en trigo, pasando de U$S 300 a 215/TN. Estas bajas se dieron por bajas de precios internacionales y por la actualización del tipo de cambio local y achicamiento de brecha cambiaria. Por otro lado, los cambios del tipo de cambio, valga la redundancia, trajeron mayor poder adquisitivo de las liquidaciones en el disponible, a pesar de su menor precio en tipo de cambio oficial mayorista, dado que los precios equivalentes a tipo de cambio MEP, si se compara desde mediados de noviembre 23 a mediados de enero 24, sumaron U$S 25/TN en soja, U$S 26/TN en maíz y U$S 35/TN en trigo. Dadas las existencias sin precio de soja y maíz 22/23, más de 6 y 8 millones de toneladas respectivamente, y más de 10 millones de toneladas de trigo 23/24, es importantes considerar la diferencia de precio entre los precios actuales y los futuros de la nueva cosecha, para evitar perder precio y poder adquisitivo por no liquidar mercadería en el disponible. Una posible aceleración devaluatoria hacia marzo 24, no compensaría la baja potencial de precios del disponible hacia esas fechas.

Pasemos entonces a las bajas de precios futuros para la campaña 23/24, desde mediados de noviembre 23 a mediados de enero 24. El futuro soja mayo 24 perdió U$S -52,5/TN, pasando de U$S 342 a 289,5/TN, el maíz abril 24 U$S -20,3/TN, pasando de U$S 191,8 a 171,5/TN y el maíz julio 24 U$S –16/TN, pasando de U$S 178,5 a 162,5/TN. El trigo marzo 2024 perdió U$S -24/TN, pasando de U$S 244 a 220/TN.

En años de abundante oferta de granos en el mundo y/o menor demanda internacional de granos, tal como se proyecta para la actual 23/24, ratificado en el último informe de oferta y demanda del USDA, los precios han perforado pisos mucho más bajos que los observados hoy. Recordar, sin ánimo de alarmar, que la soja y el maíz disponible pizarra Rosario, llegaron a cotizar U$S 210 y 100/TN en dos oportunidades, 2010 y 2014, peores precios de los últimos 24 años. Esto responde a la pregunta si las bajas pueden seguir, la respuesta es sí.

Los precios futuros podrían rebotar ante rectificación de proyecciones de cosecha de soja y maíz, especialmente de Brasil, dada la amplitud y heterogeneidad de ambientes en las zonas productivas, no obstante, los recortes debieran ser muy grandes, 10% de la cosecha esperada en ese país, como para impactar en subas que vuelvan los precios de soja por encima de U$S 300/TN y de maíz por encima de U$S 180/TN. Podrían entonces esperarse rebotes, aunque también profundización de bajas, por tanto, calcular nuevos rangos de precios para tomar decisiones de venta con saldo de mercadería física en el disponible, y cobertura de precios en precosecha.

Ø Decisiones con grano disponible: Postergar liquidaciones del disponible y dejar que se empalme saldo de soja y maíz viejo con el nuevo, es exponer el precio de venta a bajas potenciales de U$S -40,5/TN en soja y U$S -17,5/TN en maíz, dados los diferenciales entre el disponible y los futuros. Mientras postergar ventas de trigo disponible a marzo 24, solo ofrece una mejora de precio de U$S 5/TN, premio que podría bajar o desaparecer en caso de bajas internacionales o suba de retenciones locales.

Ø Decisiones para futura cosecha: Dada la abundante cosecha esperada, recalcular precios de indiferencia y probar sensibilidad del margen con rangos de precios inferiores. Considerar nuevos precios para decidir ventas de cobertura, entre U$S 280-300/TN para soja mayo, entre U$S 180-170/TN para maíz abril 24 y entre U$S 170-160/TN para maíz julio 24. Cualquier mejora de precios que se acerque a la parte superior de estos nuevos rangos, es para tomar coberturas a cosecha tanto de soja como de maíz temprano y tardío.

Vender en forma anticipada con precio y compromiso de entrega, forwards, y vender futuros sin compromiso de entrega en el MATBA-ROFEX, combinado con compra de CALL para capturar subas en caso que haya un cambio de tendencia.

Conclusiones: Los precios bajan al ritmo que las proyecciones de cosecha sudamericana suben, este ritmo es más acelerado que la habilidad para tomar cobertura de precio a cosecha. Hoy el nivel de ventas con precio y coberturas en el MATBA-ROFEX es muy bajo, lo que significa que la mayor parte de la nueva cosecha está expuesta a sufrir pérdidas de precio, que ponen en riesgo la rentabilidad agrícola 23/24.

Anclar mentalmente precios del pasado hacen que se paralicen decisiones de venta y coberturas en el presente, y podría resultar en pérdidas de rentabilidad en el futuro. Considerar porcentajes de la futura cosecha para cubrir ante cualquier rebote de precios, y anclar nuevos rangos de precios, para no quedar paralizado ante las bajas, sino activar mecanismos de protección de precios pisos que ofrezcan rentabilidad.

Marianela De Emilio

Ing. Agr. Msc. Agronegocios

@DeEmilioMarian

INTA