06Mar

Me gusta el campo

06/03/2024 - Marianela De Emilio

Doble golpe a los granos y administración de riesgo precio

La evolución de precios de los granos y del tipo de cambio siguen a la baja, lo que resulta en pérdida del poder adquisitivo de los cereales en Dólares y en su equivalente en PESOS, es un doble golpe a las cotizaciones, que afectan directamente el resultado de las agro empresas. La administración de decisiones comerciales semanas previas al inicio de cosecha puede aportar a la rentabilidad 23/24, según evolucione el mercado y el tipo de cambio hacia la cosecha y post cosecha.

A medida que la cosecha sudamericana se consolidó desde fines de 2023 hasta ahora, pasando de clima hostil a lluvias oportunas, los precios futuros de la nueva cosecha 23/24 fueron cediendo, con pérdidas de valor que acumularon U$S -73/TN en soja mayo, casi U$S -30/TN en maíz julio y más de U$S -50/TN en trigo marzo. Este viernes se publicará un nuevo informe de oferta y demanda mundial de granos del USDA (Departamento de Agricultura de Estados Unidos), en el que podrán verse ajustes de proyecciones de cosecha para los principales productores y exportadores de granos del mundo, así como ajustes en los volúmenes a consumir de parte de los principales consumidores mundiales de granos. Los próximos dos meses las miradas seguirán puestas en la cosecha sudamericana, principalmente Brasil y Argentina, que, de proyectarse en volúmenes similares a los publicados el mes pasado, podrían ratificar que la presente campaña no mostrará problemas de abastecimiento, dando a la demanda motivos para no empujar los precios al alza, y posiblemente relajar las ofertas presionando a más bajas.

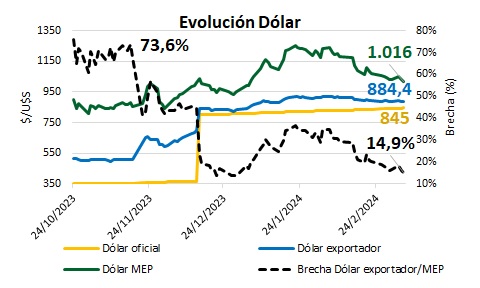

Por otro lado, a nivel local siguen los fuertes cambios en materia macroeconómica, lo que afecta al tipo de cambio. Desde fines de febrero se publica en el MATBA-ROFEX el índice Dólar exportador, formado por los tipos de cambio oficial (80%) y Contado con liquidación-CCL (20%), para dar transparencia a operaciones futuras con entrega física de la mercadería, a liquidar en el futuro a este tipo de cambio diferencial. En el gráfico puede verse la evolución del tipo de cambio oficial, MEP y exportador, desde fines de octubre 23 hasta ahora. Se observa que el tipo de cambio exportador, dadas las bajas del Dólar CCL, se acerca cada vez más al tipo de cambio oficial, mientras, las bajas en el tipo de cambio MEP, achican la brecha entre Dólar exportador y MEP, llevándola desde más del 70% el año pasado, previo a la devaluación de diciembre 23, a menos de 15% después de la fuerte caída de los tipos de cambio las últimas semanas de febrero 24.

Si el tipo de cambio tiende a estancarse durante los meses de cosecha, en los que se liquidará un importante volumen de granos, contrario a los saltos devaluatorios esperados, no habrá licuación de deuda en la proporción esperada. Por tanto, postergar decisiones de cobertura de precios y/o ventas a la espera de una devaluación, pone en riesgo de bajas el precio de liquidación en Dólares, sin premio que lo justifique en el tipo de cambio.

Si el posicionamiento de no cobertura y/o venta, parte de márgenes deteriorados por los bajos precios actuales a cosecha, que resultan en rentabilidad cero o negativa, es importante plantearse la proporción de granos que necesita ser liquidada cosecha, para cumplir obligaciones que no pueden ser postergadas o refinanciadas en el corto plazo.

Si los precios actuales no ofrecen los resultados deseados, repasar potenciales caídas en el corto plazo puede poner en perspectiva la proporción a liquidar a cosecha, para evitar mayores pérdidas. Así, ver que mientras la soja disponible cotiza a U$S 295/TN, el futuro mayo 24 cierra a U$S 280/TN, el maíz disponible cotiza a U$S 171/TN, y los futuros abril y julio 24 cerraron a U$S 166,6 y 157,3/TN. Los inversos a cosecha son de U$S -15/TN para soja y U$S -4,4 y -13,7/TN para maíz temprano y tardío respectivamente. Por último, pisos de precio a cosecha de soja a U$S 270/TN, maíz temprano U$S 260 y tardío 250/TN, son factibles de ser perforados, con lo que los resultados seguirían deteriorándose.

Administrar el riesgo precio no significa tomar los mayores precios del mercado, sino presupuestar las necesidades de venta, y cubrir o fijar precios dentro de un rango de valores que resultan en rentabilidad. Dado el avanzado estado de los cultivos, son más certeras las estimaciones de rendimiento tranquera adentro, y permite considerar costos de cosecha y comercialización. Con los actuales precios futuros y la cosecha a la vista, recalcular volúmenes a liquidar tanto de soja como de maíz, para saldar costos y/o cumplir con obligaciones, y tomar precios a través de ventas futuras con precio o coberturas con futuros sin entrega, en las proporciones necesarias, poniendo un límite a la pérdida de valor, un término que en administración de riesgo se llama “dejar de perder”. Recordar que hay opciones de futuro que permiten dar flexibilidad a la suba a ventas futuras con precio.

Conclusiones: Llegar a cosecha con obligación de vender granos y sin precio sobre el volumen a liquidar, es quedar expuesto a riesgo de bajas tanto en el precio de los granos en Dólares, como en el tipo de cambio de las liquidaciones. Enfocar la mirada en los precios futuros, en función de los costos de producción, y presupuestar proporción a liquidar a cosecha, con los precios futuros actuales, a fin de avanzar en la toma de decisiones comerciales, siempre que los precios permitan rentabilidad positiva, así esta sea mínima. Los meses posteriores a cosecha podrían traer nuevas oportunidades para negociar el resto del volumen, pero es importante “dejar de perder” valor a cosecha.

Marianela De Emilio

Ing. Agr. Msc. Agronegocios

@DeEmilioMarian

INTA